轻松读懂外汇市场:CFD差价合约与滚动式外汇交易

【定义】:

根据ESMA在2013年2月28日发布的Contracts for difference (CFDs)产品风险提示:

“差价合约是买卖双方之间进行协议,用于在协议结束时交换相关资产(股票、货币、商品、指数)的当前价格与其原来价格之间的差额。”【注释1】

CFD差价合约属于杠杆产品,只要求投资者对交易总值进行少量保证金,允许投资者利用价格上涨(通过多头头寸)或价格下跌(通过空头头寸)对标的资产进行调整。

当投资者平仓以后,投资者将接收或支付CFD和/或标的资产(s)的收盘价与开值之间的差额。如果差额是正的,那么CFD供应商就会支付给你。如果差额为负,则必须向CFD提供商进行支付。

【起源与发展】:

起源:

据说,差价合约最初是在二十世纪九十年代由Smith New Court的衍生品交易部门开发的,Smith New Court是伦敦的一家经纪交易公司,后来在1995年被美林证券收购,交易价值达到5.26亿英镑。

差价合约交易是Smith New Court的对冲基金客户沽空伦敦股票市场的一种具成本效益的方式,因为他们能够利用杠杆作用并且免除印花税的成本。

而正在让CFD被金融市场所关注的是Brian Keelan和Jon Wood的一次收购。1995年,Trafalgar House想要兼并Northern Electric时,Brian Keelan提出了衍生合同,使得当时的瑞士银行集团SBC(现在已经合并成为瑞银集团)的客户,不管是否兼并成功,都能够赚钱,基兰给这些产品定义了一个新的名字 - 差价合约。【注释2】

尽管最终这项举动最终并没有成功,但这是CFD第一次被用于如此大型的收购中,并创造了一个新的行业,使得CFD被金融市场所真正关注。

但实际上,早在19世纪,与CFD类似的交易就已经可以找到。例如,Grizewood v Blane涉及一项协议,当事人不考虑交付股权证券,而只考虑结算价格差异。

CFDs在零售市场发展:

而把CFDs推向零售市场的则是一家名为Gerrard & National Intercommodities(GNI)的公司,他们通过其在在线交易机构GNI Touch向私人客户和零售市场推出了CFDs。GNI为其客户提供差价合约产品和创新的交易系统,允许私人客户通过互联网直接进入伦敦证券交易所。

从这里起,零售市场很快接受差价合约交易 - 差价合约革命就此诞生,到本世纪末,差价合约已经在英国广泛推出。

【CFD差价合约的种类】

差价合约可以在各种不同的金融工具上进行交易,具体取决于差价合约经纪商对各种基础市场价格的准入,同时差价合约的品种也在不同的增多,比如现在加密货币的CFD产品也在不少经纪商推出。

需要注意的是,CFDs可能类似于主流投资,比如股票,但它们非常不同,因为你从未真正购买或拥有CFD背后的资产。

目前主要的差价合约市场类型包括:

全球股票差价合约:英股,美股,港股,欧股等。

指数差价合约:富时,道琼斯,纳斯达克,日经等

外汇差价合约:外汇货币对

工业部门差价合约:石油、天然气等。

商品差价合约:谷物等。

金属和能源差价合约:黄金,白银,石油,天然气,铀等。

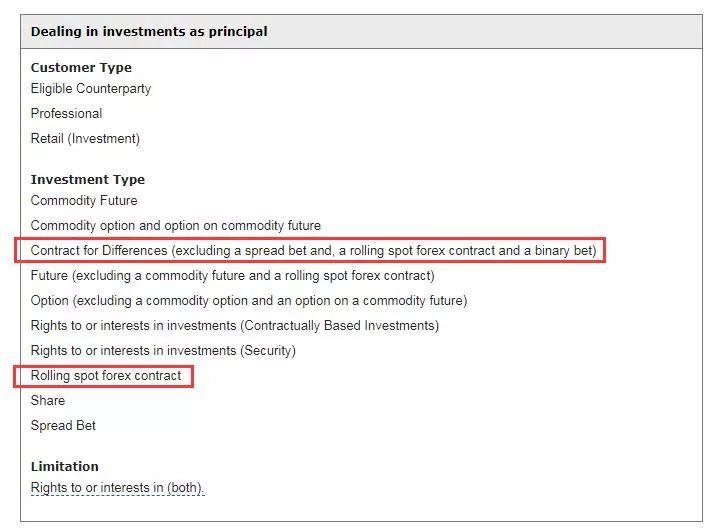

回到上面的那个读者的疑问,ESMA降低了CFD差价合约产品的杠杆,其实在欧盟以及FCA的监管体系中,滚动式外汇交易(外汇保证金交易)都属于CFD差价合约的一种。

在FCA handbook 的定义术语表中,差价合约,点差交易、滚动式外汇交易、二元期权都被视为CFD的一种类型,只是因为许可制度而被细分出来,单独监管授权。

【注释3】

下图的就是FCA上面,有关的产品授权的图,可以看出滚动式外汇交易被单独授权。

【谁适合差价合约交易】:

CFDs差价合约交易,属于高风险、高收益产品,特别是当杠杆率很高时(CFD的杠杆越高,风险越大),就会带来很高的风险。所以,可能并不适合所有人。

但是如果你想投机,特别是在短期投机;或者你希望对冲在现有投资组合中的风险敞口;在交易中拥有丰富的经验,特别是在动荡的市场中;并且愿意承担损失的话,你就应该考虑在CFDs上交易。

本文地址:http://www.ea666.cn/fxschool/basic/66264.html