交易的真谛

沉寂一段时间后,新有知乎网友邀请回答问题“交易的真谛是什么”,刚好是本人之前思考良多且稍有所得的问题,在这里便将自己的所思所想一一道来。

我们这里说的交易是基于归纳法的交易,特点是以历史为依据,所有基于图形分析、技术分析、基本分析的交易都可以算作归纳法的交易。无论哪种分析,在归纳法的交易中,分析都是基于价格和价格的函数。

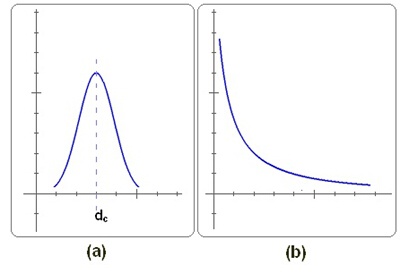

许哲在他演讲和文章中都提到过,他以计算机穷举的方法研究发现,所有的指标对于价格的分布都是正态分布(a),但价格对于时间的分布是幂律分布(b)。

什么是正态分布?

特征:如果价格对于时间的分布符合正态分布,则存在一个价格是不可能达到的。

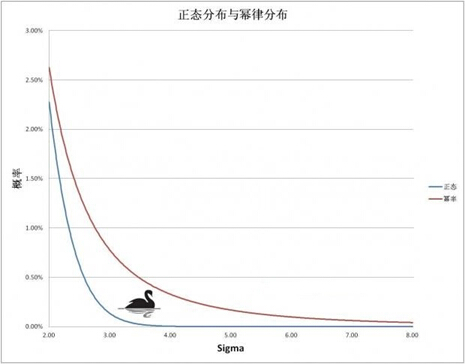

对于外汇交易者,最常用的一个与正态分布有关的技术指标可能是布林线(Bollinger Band),MT4外汇交易软件中默认的布林线参数是(20,2),20就是布林线中轨20均线(μ),2是距离中轨正/负两个标准差(σ)的上/下轨。在统计的意义上,一个正态分布中,数值落在两个标准差之外的概率小于3%。

根据其特征,就存在一个确定的布林线中轨参数(2K,2W,2M或其它),使得价格落在布林线上下轨之间的概率为97%,那我们的交易就是根据确定的概率调整下注罢了。事实上我们都明白,不存在一个这样的参数。究其根本就是价格对于时间的分布不符合正态分布,因此任何价格都没有确定的概率。

什么是幂律分布?

特征:如果价格对于时间的分布符合幂律分布,则不存在一个价格是不可能达到的。

我们常说的长尾分布即幂律分布,其特征显著的表现就是我们常说的“黑天鹅事件”。所谓“黑天鹅事件”。实际上是我们用正态分布的概率错误估计了幂律分布的概率。

1987年10月19日“黑色星期一”,美国标准普尔500指数下跌超20%,一万亿美元的美国股票市值灰飞烟灭。从1927年到2012年,美国标准普尔500指数单日变化的标准差约为1.2%。若以这个数据衡量,按高斯正态分布,“黑色星期一”是一个19个Sigma的事件,意味着它在我们存在的宇宙是不可能发生的事件。即使按幂律分布,这也是137年才会发生一次的事件。瑞郎事件更是如此。

我们可以看到很多的交易者都说交易系统,在我看来一个交易系统就是一个确定概率的正态分布和与其匹配的资金管理,而交易的真谛就是将幂律分布通过资金管理对正态分布进行拟合。

我们无意于争论,只是在很多交易者言必称“交易系统”、“资金管理”、“心态”等名词的语境下,提供一种更为终极的思路。博君一乐。

本文地址:http://www.ea666.cn/fxschool/experience/40905.html

相关文章

-

怎样调整好心态炒外汇?

炒外汇时,掌握好的心态对您的外汇交易的帮助很大,很多成功的炒外汇者都想了解足够的交易的知识。下面我们一起来了解外汇交易心态如何调整。 修心包括人性和心态;严律指严格的纪律。做交易...

外汇交易经验技巧 -

为什么交易系统越简单越好?

一个系统从设计到最终投入使用,需要用到样本内数据内推,以及样本外数据外推,然后进行修改、优化,最终得出说明书稿子。而一个系统实盘的成绩,一般来说都是比不上历史测试的,原因在于以历史检测为基准的测试...

外汇交易经验技巧 -

外汇交易盈亏的重要因素——价差

在外汇市场中,了解价差是非常重要的,因为经纪商可以在交易平台上操纵价差。 在外汇市场中,价差是指货币对(例如欧元美元)买卖报价间的点差。价差是经纪商针对客户通过其交易平台进行的每笔交易取得收益的最简单的渠道。...

外汇交易经验技巧 -

关于交易中正确进行资金管理的思考(上)

在很多的资金管理主题的文章中,都试图传达的主要观点是:交易一定比例的账户是任意的,有很多因素会影响交易者如何去管理自己的资金。比如,净值,个人交易技巧和信心,风险承受能力等。但...

外汇交易经验技巧 -

外汇交易高手是如何做好仓位控制的?

一般常用的仓位管理方法有三种,即金字塔形仓位管理法、漏斗形仓位管理法、矩形仓位管理法。 一、金字塔形仓位管理法 金字塔形仓位管理法,即初始进场的资金量比较大,后市如果行情按相反方向运行...

外汇交易经验技巧