外汇交易资金管理的重要性及其原因

资金管理的重要性毋庸置疑。但问题是,我们要说服一些投资者特别是新手并不容易。 在本文中,我们将通过实际交易策略的测试表现向您更清楚的展现资金管理的长处。并将介绍更为实际的资金管理例子。希望能让大家可以更明白:管理的价值并在交易中使用有效的资金管理技巧。

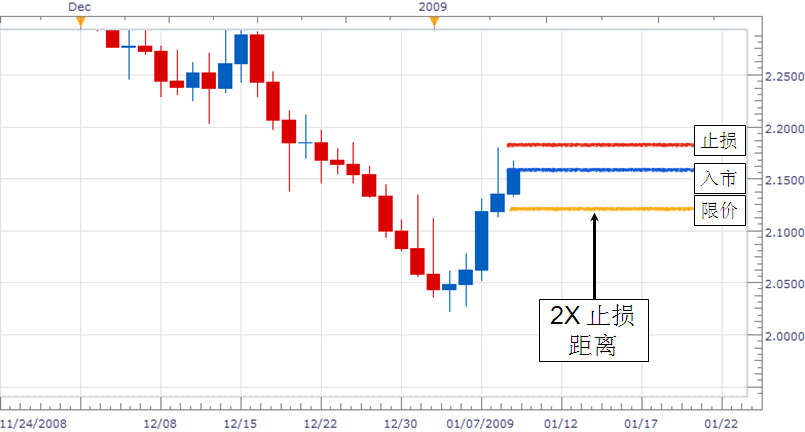

在设置止损与限价时, 我们建议:限价距离至少应是止损距离的 2 倍。 也就是使用 1:2 或者以上的风险回报率。

如果设置了 100 点的止损, 那么限价应该是 200 点。我们也介绍了如何根据账户资金多少来决定交易数量。我们建议是:每次交易的资金不应该超过账户资金的 5%。如果您的账户余额的 5%是 1000美金,且您的止损距离为 100 点,那么每次交易的数量不应该超过 10 手。让我们来简单计算一下。10手的点值为 10 美金, 用 10 美金乘以 100 得 1000 美金,这就是我们在这笔交易中愿承受的最大亏损。这两条指引是稳健的资金管理策略的基础。

如前所说, 我们本节课 的目的是:阐述资金管理的重要性,这两条指引不仅根植于交易理论并且可以 帮助您在交易中创造实际的价值。接下来我们就来看看不同的资金管理方法在 MACD 策略中测试结果 。我们总共有三个测试。 第一个为标准测试,也就是使用上节课讲两条资金管理方法 , 另外两项测试将使用次佳的资金管理方法,也就是符合两条指引中的一条的方法,标准测试在设置止损和限价时使用 1:2 的风险回报率,并且在任何一个时间都不使用 5%以上的账户净值承受风险。第一种次佳资金管理方法是使用 2 : 1 风险回报比例,并就每项交易设置 5%风险限价。第二种次佳资金管理方法是 1 : 2 风险回报比例,并就每项交易设置 10%风险限价。

现在必须指出的是我们不关注交易的实际盈亏。我们相信这种测试可以应用于任何策略中,并且您可以看到类似于本节课所展现的相关性和结果。如果您对此抱怀疑态度,也可以先在模拟账户中试尝试。

如刚才所说,我们不关注实际盈亏,只关注标准测试与次佳测试之间的关系 。通过比较,我们可以让大家更清楚的看到良好的与糟糕的资金管理方法的后果。

现在我们可以利用一些图表来开始我们的测试了,但我还想简单介绍一下本节课中使用的交易策略。

第一,使用 8 小时图表判断趋势方向, 并顺应趋势方向建立交易。

第二,使用 2 小时图去寻找 MACD 的交汇点以识别入场信号。

第三,每项交易设置 100 点的止损。

第四,测试期限为:2007 年 7 月 – 2009 年 7 月。

第五,根据具体资金管理方法,设置 100-200 项交易。

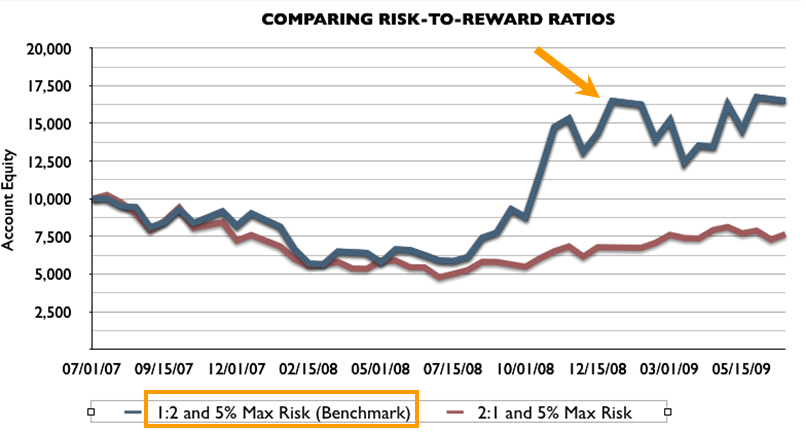

资金管理指引一

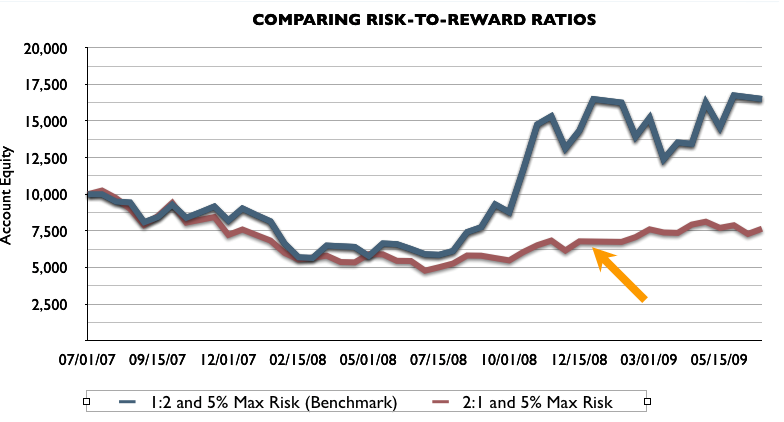

首先来看第一张图表, 在此我们展现的是标准资金管理方法的测试结果,使用1 : 2的风险回报比例,且每笔交易仅有5%的账户净值来承受风险。具体说来,也就是每笔交易设置了100点的止损和200点的限价。

这一张图表显示的是第一种次佳资金管理方法的测试表现,在此测试中,设置的止损为100点,限价为50点,也就是使用的风险回报率为2:1,因此我们在每笔交易中所冒的风险是盈利的两倍。为保证我们确实专注于了资金管理第一条指引,我们限定了在此测试中每笔交易所承受的最大风险为账户净值的5%。因此两个测试的差别仅是风险回报率不同。

在比较两种测试表现时,有两件事情马上引起了我的注意。第一,从2007年7月至2008年7月,标准资金管理方法的表现几乎与第一种次佳方法的表现一致,大多时候只稍好一点点。这是因为虽然两种方法都使用了100点的止损,但标准方法使用了200点的限价而次佳方法只有50点的限价,所以标准方法更容易挽回亏损,因此在第一年中,其表现略好于次佳方法。

第一年中使用1:2的风险回报率的标准方法表现要好,虽然其优势不明显,至少在第一年中是这样的。然而,当我们来对比第二年的表现时,标准方法确实优于次佳方法,因此我们的观点更具说服力。

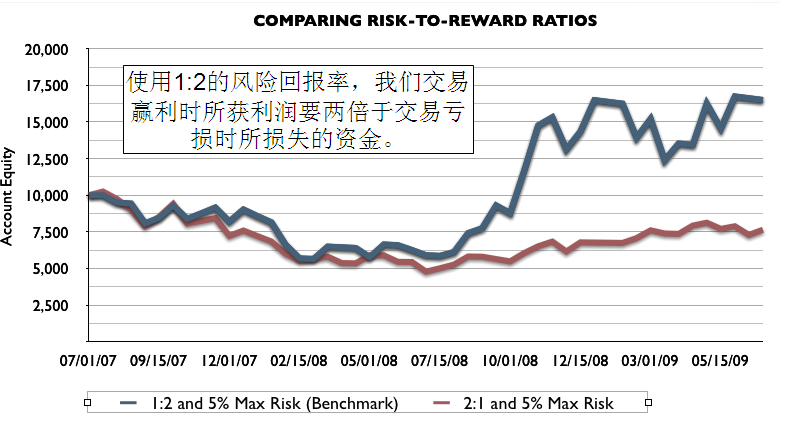

当时机正适合MACD策略时,标准方法就轻易的胜过了次佳方法,原因有二: 第一,使用1:2的风险回报率,我们交易赢利时所获利润要两倍于交易亏损时所损失的资金。即使我们的赢利机会不到50%,赢利也能轻易超过亏损;第二,标准策略第二年的净值起始点较高,虽然差别不大,但依然高于次佳方法的。所以当交易策略起作用时,标准方法的表现将领先。

现在我们来关注一下两张图表的距离和差别。暂时的赢利和亏损都是不值得担心的,交易者的交易策略及市场环境都会有剧烈的变化,与次佳方法比较,标准方法可以较快地挽回亏损;而且当市况较好时,标准方法的表现确实超过了次佳方法的表现。不管使用何种策略以及市况如何,这两点都是不变的。

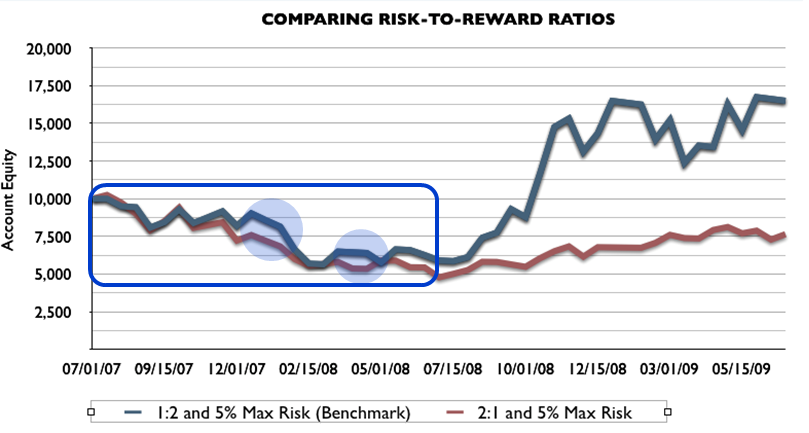

从另一角度, 我们也可以发现标准方法的优势。第一年中,利用次佳方法,每笔交易的平均亏损16点,标准方法亏损14点。虽然差别不大,但也突出了其长处。而且这是在跌势中的交易。、

现在我们来关注利用两种方法分别建立的交易数目以比较第一年中两者的表现。 您可以看见两者的平均赢利点数差别似乎不大,但次佳交易策略建立的交易数目比标准交易策略所建立的交易数目多29个。这是因为:当趋势有利时,标准方法寻求比较大的赢利,因此在交易策略不变的情况下,交易者建立每个交易策略所需的时间更长。 所以两种方法的平均赢利差不多,但次佳方法建立的交易数目多29个,因此其整体的亏损更大。

我们再来对比一下两者在第二年的表现。次佳方法的平均赢利点数大幅上升,由亏损16点 变为盈利12点。标准方法的表现也有改观,由亏损14点 变为盈利33点。当市况利于MACD交易策略时,标准方法的表现明显超过了次佳方法的表现,其平均赢利比次佳方法多21点。 另外,我们从交易数目来看,因次佳方法的赢利目标要低于标准方法, 其建立的交易比标准方法多18个。而标准方法建立的的交易数量和损失都少于次佳方法。

从以上两年中的比较中我们可以看到标准方法一直优于次佳方法。

在整整两年的时间跨度里, 次佳方法的赢利比例是65%,也就是所有的交易中,有65%的交易是赢利的。 而标准方法的赢利比例是38%。 但是请大家看图表,到底是哪种方法不仅赢利且赢利较大呢? 是标准方法测试。而这主要是因为:设置的止损和限价比例不同。设置至少两倍于亏损风险的赢利也可以达到40%或者更高的赢利机会,且还可以为自己创造压力更小的交易环境。遵守两个指引虽然不能让您在每笔交易中都赢利,但是如果您的交易策略不大有效时可减少交易的次数,也就是减少了亏损。

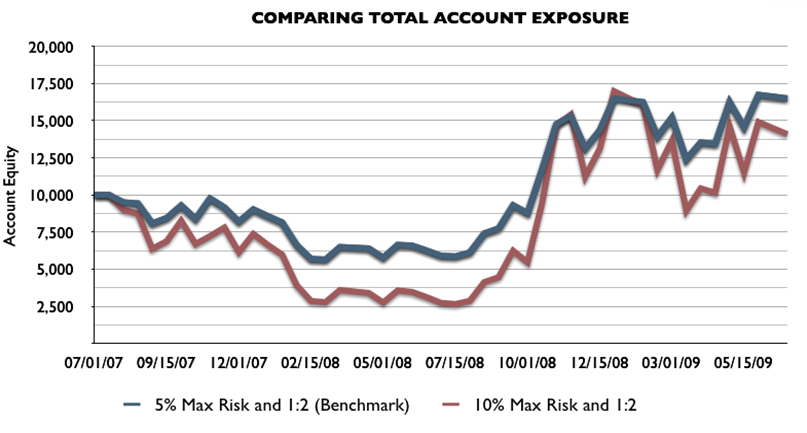

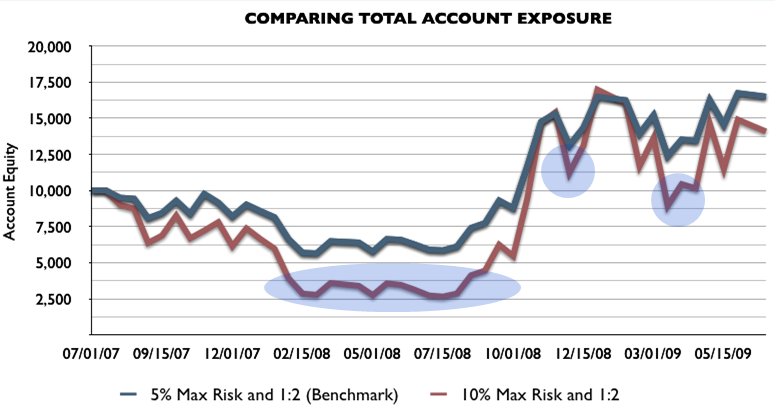

资金管理指引二

我们仍以标准方法测试开始,并设置1:2的风险回报率和最高5%的账户净值承受风险。 此图是关于第二种次佳方法的测试表现,在此我们使用1:2的风险回报率和使用账户净值10%来承受风险。因此这两个测试的止损和限价距离一致,都为100点止损和200点的限价。但承受风险的净值大小不一样,分别为10%和5%。

次佳方法测试中,每笔交易有更多的账户净值承受着风险。因此次佳方法的止损和限价与标准方法一样,只是交易规模更大,也就是交易杠杆更大。请请记住,杠杆不仅可放大收益它同样也扩大损失。杠杆对交易新手而言是很具有吸引力的,被认为是一种赚快钱的方法。值得提醒的是:杠杆是一个危险的工具,需要谨慎使用。而且不要忘了,杠杆只有在做对交易时才有用。可我们都知道要做对交易并不是件容易的事,特别是对交易新手而言。如果很简单,我们就不用开设类似于此的课程了。

不用再一一仔细观察分析,图表已经显示的非常清楚。从图中可见两种方法相互紧密跟随了对方的运动趋势,但次佳测试的振幅及速率被放大了。

我们仔细想一下,测试中,两种方法的止损 和限价相同,并在同一时间段里大多时候处于一样的交易中,唯一的区别是交易的规模不同。因此,这也是为什么两种测试表现看起来一致,只是次佳方法下破和刺穿的幅度更大。

我得承认如果使用另一种交易策略或者市况不同,次佳方法在第一年中的下滑幅度就不会这么大。但为了本节课的目的,我很满意它的表现,因为其较大的下滑能影响交易心理。 7个月后,次佳方法测试的账户资金从10,000美元降低到了3000美元, 损失了70%的账户资金,随后其账户净值连续5个月保持在3000美金左右。 老实问自己能承受这样的亏损吗?即使您能够,但利用杠杆冒这么大的风险去获取可能的较高收益值得吗?

可能您会说标准方法也带来了很大的亏损,在最糟糕的时候达到了40%。但这不是重点。 我们不关注两种方法的赢利表现,而关注两者之间的关系。您可以清楚的看到当市况不适合使用MACD交易策略时,次佳方法带来的亏损比标准方法要大的多。

大部份人可能都愿意在任何一个时间让更多账户净值承受风险, 因为他们希望和预期自己能获得更多的盈利。但是这些图表再次展现了稳健资金管理的长处。请看两种方法在 两年中和第二年结束时的账户净值,风险较大的方法的测试很少能胜过风险较小的标准资金管理方法的测试。但这个特殊的结论并不适用于任何市况及交易实例。单看第一年从2008年7月至2009年7月的交易,似乎次佳方法比标准方法表现还要好,但这是因为当时市况下不适合使用MACD交易策略。我们都知道未来存在不明朗因素,无法知晓市况是否利好。但我们可通过限定暴露在外的风险,以维持更多的账户净值并更长久的留在市场中。

当然有时也可谨慎使用较大的杠杆。从上面的例子中我们明白使用杠杆的风险,及为什么我们建议在任何一个时间都不应该使用5%以上的账户净值承受风险。

本文地址:http://www.ea666.cn/fxschool/basic/53613.html

相关文章

-

操盘:打好10%净值安全垫,拿下稳妥的年化55%收益,可以这么干!

编者按: 我们把年化55%的目标分解为四个季度。一季度,用保守策略打下10%净值安全垫;二季度,积极扩张,获取15%的收益。三季度,有了前面两个季度的安全净值区间,继续提高盈利速度,获取20%的季度收益。第四季度,保守策略,采用和...

外汇基础知识 -

交易计划之:如何用V型底交易

V型底就是价格在支撑线形成一个V型的底部。这是比较少人用的一种图型,但是一旦确认后是很有效的交易信号。 和双底成圆底不一样V型底的坡度很大,形成的过程很短,往往一根烛就形成了V型底,所以很多时候形成V型底的烛身...

外汇基础知识