由险而生,由险而益:外汇交易何为险?

外汇交易的世界中,国内投资者多数容易形成一些简单的固化思维,例如“黄金上涨,美元下跌”、“避险情绪降低风险偏好,黄金要涨,日元要涨”等聊资类观点。其实不然,细分市场研究,系统性风险一定意义上分为‘金融风险’与‘经济风险’。谨以此文拙谈“风险”。

金融风险指的是与金融有关的风险,如金融市场风险、金融产品风险、金融机构风险等。经济风险指的是因经济前景的不确定性,各经济实体在从事正常的经济活动时,蒙受经济损失的可能性。上述名词简单的解释,理解不为困难,与交易中另一常见的‘风险—-地缘政治’相比,即不太直观,也不容易被简单理解。

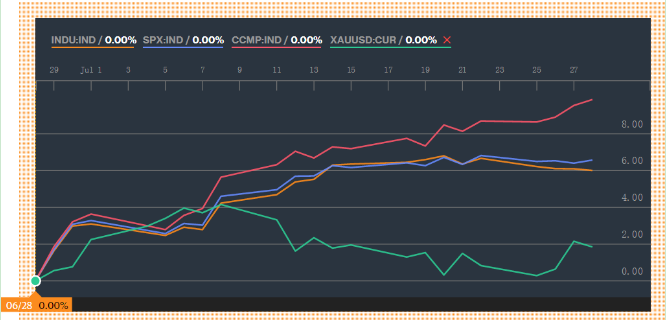

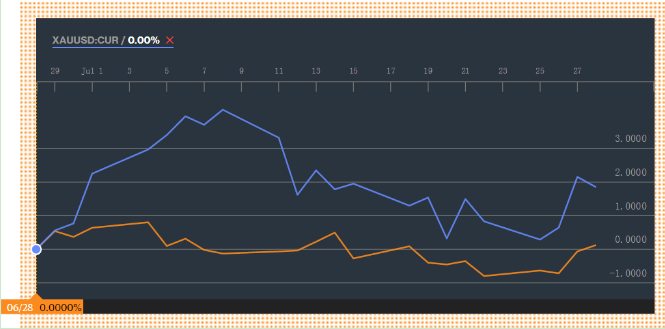

如下图对比所示:

不难发现黄金对比美国三大股指的联动性,要远大于其比美元的联动性。基本面上,黄金此轮上涨尤其是英国退欧公投后的加速表现,更多是源于投资者对于经济衰退风险的担忧。单论投资收益,黄金有很多的替代品种;但较之于实体经济的衰退风险,黄金的保值功能则较为突出。同时验证了中国一句古语“枪炮一响,黄金万两”,所谓的‘枪炮’非“火器流弹”,“刹气者,皆为枪炮”。

美元或者说货币,更多的是衡量‘金融风险’,或者说‘金融市场风险’,所谓的“避险情节推升美元上涨,或者日元上涨”更多是表现国际市场资金选择购买美债、或者日债的意愿。简单的理解,货币由于其最佳的流动性以及杠杆提供的辅助用具,在‘利差效应’或者债券投机的需求下,能够快速做出反应。

以英国退欧作为案列分析,英镑公投日当天大幅下挫,货币上推升了美元,日元,商品上推升了黄金。不难理解发现,流入美元(美债)、日元(日债),即有英国央行之后降息扩大利差影响引发的套利预期,亦有相比英镑(英债)而言,美元(美债)、日元(日债)的安全性提升。并且,由于美国经济体及综合实力的强大,以及历史原因的演变,美元是公认的全球硬通货。

那么,又有哪些品种可以成为衡量风险的指标?生产性的大宗商品可以直接成为衡量‘经济风险’的指标;股票指数由于其周期性以及突发性,是可直接衡量‘金融风险’、‘经济风险’的综合参考品种。

所谓生产性大宗商品,在金融投资市场,大宗商品指同质化、可交易、被广泛作为工业基础原材料的商品,如原油、有色金属、钢铁、农产品、铁矿石、煤炭等。在外汇交易中,原油(美国德克萨斯轻质原油、英国北海布伦特油)皆可作为衡量市场风险,尤其是‘经济风险’的指标。

经济风险,或者说周期性衰退,都容易影响到实体投资的放缓,即间接性影响到生产性大宗商品的消耗。当然,新的工业革命、技术革命也会催生传统资源的改变;以原油为例,投资者在交易过程中,会关注到其供需端“中东地缘政治,EIA原油库存,主要产油国的生产&出口等”,“新能源、新材料、环保”等制度、技术端上的革命需求也将成为衡量大宗性生产产品的重要依据。

因此近期的黄金暴涨暴跌,美国股市的上涨,美元与黄金的同步,原油的持续暴跌,原因在哪?已经昭然落目了。主要逻辑,全球经济当下初美国缓步复苏外,欧元区、日本都困扰在负利率的强心针下,中国陷入转型调整中,因此08年金融危机之后,全球经济处于周期的调整中。生产性大宗商品,伦铜、伦铝、伦铅、伦锌、原油皆不及黄金表现。

(上图截取5年周期对比了澎博大宗商品指数、美精铜、美原油、黄金的走势对比)

货币兑中,美联储自15年底第一次加息之后,维持基础利率0.5%水平,欧元区、日本实行了负利率,拉大了与美元的一个利差,并且这个预期还在逐渐升温,这就是美元依旧维持上升趋势的一个主要原因。

再看当下,市场风险何在?英国退欧事件的情绪及逻辑将继续发酵,英国离开欧盟势必拖累全球经济发展,并且有可能肢解整个欧盟体系。目前市场认可的原因是公投代表民意,而真正脱欧是几年之后的事情,伴随英国新首相特蕾莎梅的上任,有理由推断,《里斯本条约》第50号决议将开启,并且英国央行的宽松行动也将提上日程,汇市波澜不可避免。

本文地址:http://www.ea666.cn/fxschool/basic/40359.html